Порядок определения доли участия лица в организации. Проблемы определения взаимозависимости лиц по признаку прямого и (или) косвенного участия одной организации в другой Порядок определения доли косвенного контроля

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

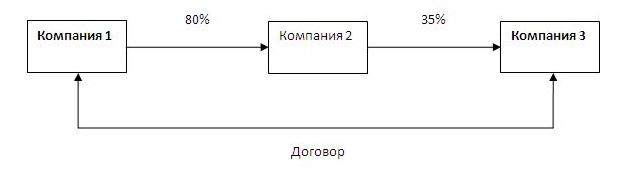

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

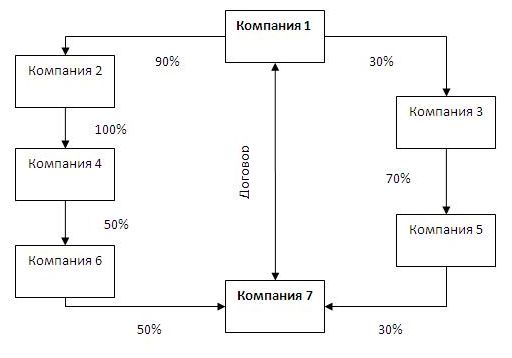

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

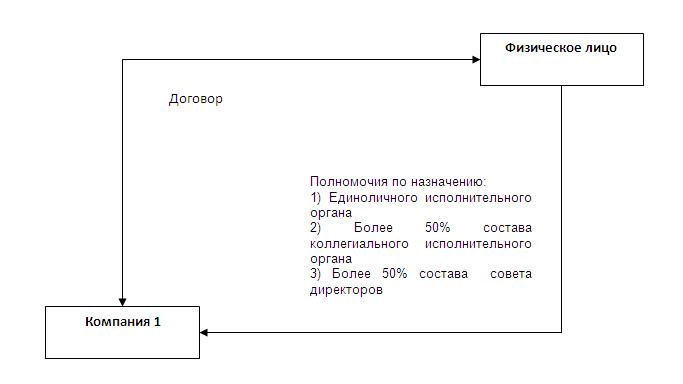

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

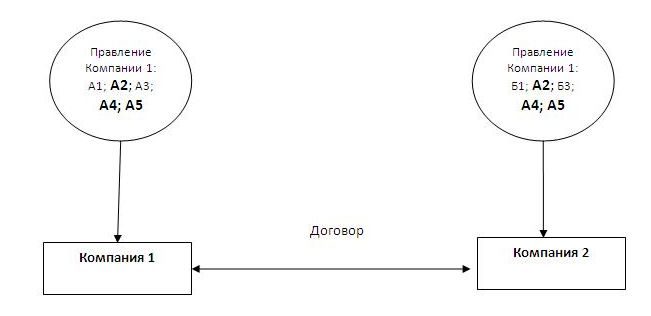

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

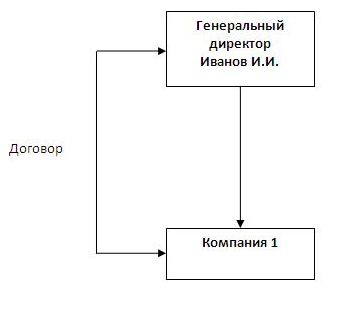

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

Последовательность действий в определении доли косвенного участия одной организации в другой не всегда одинакова. Вопрос о необходимости последнего шага решается в зависимости от условий задачи.

<…> В соответствии с п. 3 ст. 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом суммирование произведений долей прямого участия осуществляется в случае, когда определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации.

Слово эксперту

Максим Ровинский, адвокат МКА «Юридическая фирма “ЮСТ”», руководитель практики налогового и таможенного права

Правила определения долей участия одной организации в другой (или физического лица в организации) установлены в ст. 105.2 НК РФ. На основании п. 1 ст. 105.2 НК РФ доля участия одной организации в другой определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной компании в другой.

При этом долей прямого участия одной организации в другой признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей - непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Порядку расчета доли косвенного участия одной организации в другой посвящен п. 3 указанной нормы. Представим его в виде пошагового алгоритма.

Пошаговый алгоритм

Шаг 1. Определяем все последовательности участия одной организации в другой через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности. Иными словами, мы должны выявить такие последовательности и определить их количество.

Шаг 2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Шаг 3. Перемножаем доли прямого участия одной организации в другой через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Шаг 4. Суммируем получившиеся произведения, если при Шаге 1 выявлено более одной последовательности.

Эти же шаги применяются также при определении доли участия физического лица в организации (п. 5 ст. 105.2 НК РФ) с той, разумеется, поправкой, что только физическое лицо может участвовать в организации, но не наоборот. Рассмотрим на примере, как определять долю участия.

Пример 1

Физическое лицо (А.А. Петров) единолично владеет ООО “Альфа”, которому принадлежит 30% голосующих акций ЗАО “Бета” и 35% голосующих акций ЗАО “Гамма”. Причем две последние упомянутые компании, в свою очередь, владеют долями в уставном капитале ООО “Дельта” (20 и 40% соответственно). Кроме того, А.А. Петров напрямую владеет 5-процентной долей уставного капитала ООО “Дельта” (см. схему 1).

Среди этих компаний взаимозависимыми признаются:

- ООО “Альфа” и ЗАО “Бета”;

- ООО “Альфа” и ЗАО “Гамма”.

ЗАО “Бета” и ЗАО “Гамма” также признаются взаимозависимыми, т. к. ООО “Альфа” прямо участвует в них долей более 25% (подп. 3 п. 2 ст. 105.1 НК РФ).

Что касается доли косвенного участия ООО “Альфа” в ООО “Дельта”, то она равна 20% (30% × 20% + 35% × 40%). Следовательно, ООО “Альфа” и ООО “Дельта” не могут быть признаны взаимозависимыми лицами по критерию участия одной организации в другой.

Наконец, А.А. Петров является взаимозависимым:

- с ООО “Альфа” (доля прямого участия 100%);

- с ЗАО “Бета” (доля косвенного участия 30% (100% × 30%));

- с ЗАО “Гамма” (доля косвенного участия 35% (100% × 35%)).

Отметим, что, определяя доли косвенного участия ООО “Альфа” и А. А. Петрова в ООО “Дельта”, мы выполнили все четыре шага:

1) выявили две последовательности участия;

2) определили доли прямого участия “внутри” каждой из выявленных последовательностей;

3) перемножили указанные доли прямого участия “внутри” каждой выявленной последовательности;

4) суммировали два полученных произведения.

В письме Минфина России от 23.04.2012 № 03-01-18/3-51 как раз указано, в каком случае применять шаг 4. Суммировать произведения долей нужно, только если “определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации”.

Логика совершенно верна. Только в такой ситуации имеет смысл и необходимо суммировать “произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей”. Причем для определения “совокупной” доли участия А.А. Петрова в ООО “Дельта” пришлось сделать еще один шаг, а именно сложить долю прямого участия (5%) с долей косвенного участия (20%).

Если же последовательность участия выглядит так, как показано в схеме 2, то суммировать произведение долей неверно.

Причем как с точки зрения грамматического прочтения нормы, так и с точки зрения математики. Поясним на примере 2.

Пример 2

НЕВЕРНО: Доля косвенного участия ООО “Альфа” в ООО “Дельта” равна 29,07%

(35% × 57% + 57% × 16%).

ВЕРНО: Доля косвенного участия ООО “Альфа” в ООО “Дельта” равна 3,192%

(35% × 57% × 16%).

При применении неверного подхода получается, что доля косвенного участия ООО “Альфа” в ООО “Дельта” больше, чем доля прямого участия ООО “Гамма” в ООО “Дельта”. Но это невозможно, т. к. ООО “Альфа” напрямую владеет ООО “Бета” только в определенной доле и вовсе не владеет напрямую ООО “Гамма” и ООО “Дельта”.

Более того, такая методика расчета при определенных фактических обстоятельствах (например, при длинной цепочке владения или при больших долях прямого владения) давала бы более 100% косвенного участия. А это невозможно ни с юридической, ни с математической точки зрения.

Отметим, что ранее порядок определения доли участия был установлен в подп. 1 п. 1 ст. 20 НК РФ. Но он касался только организаций, а кроме того, не предписывал суммировать произведения всех последовательностей, как того требует новая норма. Второе обстоятельство приводило к вопросу о том, как установить долю косвенного участия в ситуации, когда лицо владеет организацией не через одну, а через две и более последовательности участия. Теперь эта правовая неопределенность устранена.

В заключение напомним, что, как и ранее, суд может учесть влияние одного лица на другое и признать их взаимозависимыми по иным основаниям (пп. 1, 7 ст. 105.1 НК РФ). Этому правилу корреспондирует положение п. 4 ст. 105.2 НК РФ, согласно которому дополнительные обстоятельства при определении доли участия одной организации в другой организации или физического лица в организации учитываются в судебном порядке.

4 апреля 2013 года на Российском налоговом портале состоялась , посвященная вопросам трансфертного ценообразования. Эксперты юридической компании «НАФКО-Консультанты» в режиме онлайн ответили на многочисленные вопросы посетителей портала.

Среди вопросов, заданных на конференции был следующий: как правильно определить долю косвенного участия одной компании в другой организации, на основании ст. 1052 НК РФ?

Как рассказала старший юрист по налогообложению компании «НАФКО-Консультанты» Ирина Мостовая , порядок определения доли прямого и косвенного участия организаций и физических лиц в других организациях регулируется ст. 105.2 НК РФ. Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой организации через третьих лиц.

В связи с тем, что статья содержит достаточно громоздкие формулировки, рассмотрим порядок определения доли косвенного участия на примере двух самых распространенных ситуаций:

1) При т.н. последовательном участии:

Компания А владеет 100% Компании В;

Компания В владеет 75% Компании С;

Компании С владеет 35% Компании D.

(1 х 0,75 х 0,35) х 100% = 26,25%

2) При т.н. параллельном участии:

Компания А владеет 80% Компании В;

Компания В владеет 40% Компании D;

Компания А владеет 35% Компании С;

Компания С владеет 55% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(0,8*0,4)*100% + (0,35*0,55)*100% = 51,25%

Как следует из пп. 1 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются организации в случае, если одна организация прямо и(или) косвенно участвует в другой организации и доля такого участия составляет более 25 %.

Обращаем внимание, что в судебном порядке могут учитываться и дополнительные обстоятельства для определения доли участия в организации (п. 4 ст. 105.2 НК РФ).

Налогоплательщики, совершающие сделки между взаимозависимыми лицами, обязаны уведомить налоговые органы о совершенных ими в 2012 году контролируемых сделках до 20 ноября 2013 года. Несмотря на то, что до крайнего срока представления этих отчетных форм остается еще более двух месяцев, их подача в ФНС уже стартовала. Налоговая служба получила и в настоящее время осуществляет анализ первых 200 уведомлений о контролируемых сделках. Об этом заявил руководитель управления трансфертного ценообразования и международного сотрудничества ФНС Вольвач Д.В., сообщил портал fedresurs.ru со ссылкой на «Интерфакс».

По словам Вольвача Д.В., программное обеспечение налоговой службы на данный момент позволяет принимать электронные файлы с уведомлениями о контролируемых сделках любого объема. Он отметил, что по результатам обработки поступивших в ФНС уведомлений должна быть предложена такая система анализа рисков, которая позволит отбирать часть сделок в качестве объектов ценового контроля. Внимание привлекут те уведомления и те сделки, которые, по мнению контролеров, будут иметь признаки, свидетельствующие о занижении налоговой базы и уклонении от уплаты налогов.

Контроль за трансфертными ценами

Трансфертные цены представляют собой внутренние цены, по которым осуществляются расчеты внутри группы компаний или между другими взаимозависимыми лицами для перераспределения налоговой нагрузки с целью общего её снижения. В виду существенного уменьшения налоговых поступлений в результате трансфертного ценообразования, фискальные органы большинства стран пристально его контролируют.

Характеризуя мировой опыт регулирования трансфертных цен, Вольвач Д.В. заметил, что наличие разработанной ФНС стандартизированной формы уведомления создает российским налогоплательщикам преимущества перед зарубежными, так как в других государствах единой формы пока нет.

В сфере регулирования трансфертных цен российские законодатели ориентируются, в том числе, на рекомендации Организации экономического сотрудничества и развития (ОЭСР). Основным документом в данной области является Руководство ОЭСР «О трансфертном ценообразовании для транснациональных корпораций и налоговых органов», утверждающее так называемый принцип «вытянутой руки», то есть пересчет сделок с взаимозависимыми лицами так, как если бы они совершались на рыночных условиях с независимыми контрагентами. В российском налоговом законодательстве этот принцип прописан в п. 1 ст. 105.3 НК РФ, который гласит, что если условия совершения сделки между взаимозависимыми лицами отличаются от условий её совершения между независимыми контрагентами, то налогами облагаются все доходы взаимозависимых участников сделки, которые были недополучены вследствие такого отличия.

По словам Вольвача Д.В., ОЭСР предложила план, направленный на противодействие выводу доходов компаний в оффшоры. Пятая часть этого плана посвящена вопросам совершенствования правил контроля за трансфертным ценообразованием. Одним из направлений совершенствования выступает, в частности, стандартизация отчетной документации.

Минфин дал разъяснения по составлению уведомлений

В связи с приближением срока подачи уведомлений контролирующие органы стали выпускать больше разъяснений по их составлению. Так, Министерство финансов в Письме от 16.08.2013 № 03-01-18/33535 рассмотрело ряд актуальных вопросов: как установить взаимозависимость банка с его контрагентами в случаях прямого и косвенного участия, как применяется критерий суммы доходов при признании сделок контролируемыми, какие переходные положения действуют до 1 января 2014 г. в отношении представления уведомлений и др.

Кредитные организации начали обращаться в финансовое ведомство за разъяснениями о применении раздела V.1 НК РФ, регламентирующего правила ценообразования для целей налогообложения доходов по сделкам между взаимозависимыми лицами. Минфин отметил, что данные правила предполагают, прежде всего, применение общепринятого в мировой практике принципа «вытянутой руки».

Взаимозависимость участников сделок определяется в соответствии со ст. 105.1 и 105.2 НК РФ. Согласно ст. 105.1 НК РФ, лица могут признаваться взаимозависимыми в силу участия одного лица в капитале другого и в случаях, когда одно лицо может влиять на принятие решений другим лицом. Кроме того, лица могут самостоятельно признать себя взаимозависимыми, а также быть признаны таковыми по решению суда.

Участие в капитале: прямое и косвенное

Взаимная зависимость лиц возникает в том случае, если доля участия одного лица в другом превышает 25% . Участие при этом может быть прямым или косвенным. Косвенное участие имеет место, когда оно осуществляется через третьих лиц. Ст. 105.2 НК РФ устанавливает порядок определения доли участия одного лица в капитале другого. Доля прямого участия, пояснил Минфин в Письме , может определяться тремя способами. Во-первых, по непосредственно принадлежащей организации или физическому лицу доле голосующих акций другой организации. Во-вторых, по непосредственно принадлежащей доле в уставном капитале. И, в-третьих, при невозможности использования первых двух способов (т.е. при невозможности установления таких долей), по непосредственно принадлежащей одной организации или физическому лицу доле, определяемой пропорционально количеству прочих участников в капитале другой организации.

Минфин обратил внимание налогоплательщиков на то, что для определения доли прямого участия нужно иметь в распоряжении информацию обо всех голосующих акциях организации: как обыкновенных, так и привилегированных. Напомним, что согласно ст. и Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» обыкновенные акции дают своим владельцам право участвовать в общем собрании акционеров и голосовать по любым вопросам, а привилегированные акции не дают права голоса на общем собрании. Однако владельцы привилегированных акций получают это право в случае решения определенных вопросов (например, о ликвидации общества). Если имеется документальное подтверждение того, что привилегированные акции не являются голосующими, они не будут учитываться при определении доли прямого участия. Таким подтверждением, как указал Минфин, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

По мнению финансового ведомства, в том случае, если есть возможность определять долю прямого участия несколькими из приведенных способов, то для целей налогообложения берется максимальная доля.

Порядок определения доли косвенного участия установлен п. 3 ст. 105.2 НК РФ. Сначала определяются все последовательности («цепочки») прямого участия и доли прямого участия каждой предыдущей организации в каждой последующей для каждой «цепочки». Затем перемножаются доли прямого участия по каждой цепочке и итоговые результаты суммируются.

Минфин рекомендует обращать особое внимание на следующие сложные ситуации, которые могут возникать при определении взаимозависимости участников сделок: владение организацией собственными акциями, «перекрестное» участие организаций в капитале друг друга, «кольцевое» владение, при котором организация через цепочки участия в других организациях косвенно участвует в собственном капитале.

Определение суммового критерия признания сделок контролируемыми

Сделки между взаимозависимыми лицами считаются контролируемыми, если они соответствуют определенным критериям, перечисленным в ст. 105.14 НК РФ. Важнейшим критерием для признания сделок контролируемыми является сумма дохода, полученная по ним за отчетный год. Суммовой критерий установлен для следующих типов сделок: сделки в области внешней торговли биржевыми товарами; сделки, одной из сторон которых является резидент оффшорной территории; сделки, все участники которых являются резидентами РФ, при выполнении определенных условий. К последней группе относятся сделки с участием плательщиков ЕСХН, ЕНВД, НДПИ, а также льготников по налогу на прибыль организаций.

Министерство финансов рекомендует для определения соответствия суммовому критерию признания сделок контролируемыми суммировать доходы, полученные за календарный год по сделкам с каждым взаимозависимым контрагентом. Соответственно, факт превышения порогового значения также устанавливается по совокупности сделок с каждым контрагентом. Не исключены ситуации, когда суммирование полученных доходов придется вести не по одному контрагенту, а по группе лиц. Это справедливо, например, для сделок, в которых участвует более двух сторон.

Ряд доходов налогоплательщика не учитывается при определении суммового критерия признания сделок контролируемыми. Например, доходы, включаемые в налоговую базу по налогу на прибыль, но признаваемые не в результате совершения сделок. Минфин в Письме от 16.08.2013 № 03-01-18/33535 отнес к таким доходам: нереализованные курсовые разницы, положительные разницы от переоценки драгметаллов банками, доходы от долевого участия (дивиденды) и др. Суммы штрафов и других санкций по договорам также не учитываются при определении суммового критерия, за исключением случаев, когда они специально установлены для того, чтобы сделка не считалась контролируемой.

До 1 января 2014 года требования к подаче уведомления о контролируемых сделках действуют с учетом положений закона № 227-ФЗ. Согласно п. 7 ст. 4 данного закона уведомление подается, если сумма доходов по сделкам с одним лицом или несколькими одними и теми же лицами превышает за 2012 год 100 млн. руб., а за 2013 год – 80 млн. руб.

Минфин делает вывод, что в переходный период 2012-2013 гг. сделка может являться контролируемой, но в отношении неё может не возникать обязанности по подаче уведомления, а также могут не применяться положения о подготовке документации налогоплательщиками и о проверке ФНС налогообложения по сделкам.

Предложения нашей компании по формированию уведомлений о контролируемых сделках

Компания « ОВИОНТ ИНФОРМ » предлагает три варианта программных решений по подготовке уведомлений о контролируемых сделках в электронном виде для отправки в налоговые органы. Информация по таким сделкам, как правило, уже содержится в учетных программах и базах данных налогоплательщика, а программные средства позволяют сформировать электронный файл для отправки, по возможности максимально автоматизировав и упростив для пользователя процесс его подготовки.

Одной из основных проблем формирования уведомлений являются большие объемы данных, которые крупные компании должны будут внести в документ. Прежде всего, это касается раздела 1Б уведомления, в котором отражаются сведения о предметах контролируемых сделок. Выбор подходящего варианта программных решений из предлагаемых нашей компанией зависит от объемов данных к заполнению:

1 вариант. Примерно до 200 записей в Разделе 1Б о предметах сделок, которые можно ввести вручную в программу « Баланс-2W ».

Следующие два варианта предполагают предварительное получение таблицы данных со сведениями для уведомления о контролируемых сделках, выбираемых из учетных программ налогоплательщика, в стандартизированном виде для предлагаемого ниже программного обеспечения.

2 вариант . Примерно до 3 тыс. записей в Разделе 1Б о предметах контролируемых сделок: предлагается использование программы «Баланс-2W» и ее механизмов для переноса через буфер обмена стандартизированной таблицы с данными уведомления, выполнение групповых режимов присвоения значений и разноски сведений по разделам уведомления.

3 вариант. Более 3 тыс. записей в Разделе 1Б о предметах контролируемых сделок. Для обработки таких данных используется отдельная специализированная программа .

Кроме того, мы предлагаем нашим клиентам услуги по доработке и подготовке электронных файлов уведомлений о контролируемых сделках.

Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой организации через третьих лиц. В связи с тем, что статья содержит достаточно громоздкие формулировки, рассмотрим порядок определения доли косвенного участия на примере двух самых распространенных ситуаций: 1) При т.н. последовательном участии: – компания А владеет 100% Компании В; – компания В владеет 75% Компании С; – компании С владеет 35% Компании D. Порядок расчета доли косвенного участия Компании А в Компании D: (1 х 0,75 х 0,35) х 100% = 26,25% 2) При т.н. параллельном участии: – компания А владеет 80% Компании В; – компания В владеет 40% Компании D; – компания А владеет 35% Компании С; – компания С владеет 55% Компании D. Порядок расчета доли косвенного участия Компании А в Компании D: (0,8*0,4)*100% + (0,35*0,55)*100% = 51,25% Как следует из пп. 1 п. 2 ст.

Особенности определения взаимозависимости при расчете доли участия

Одним из основных критериев для признания лиц взаимозависимыми является наличие доли прямого и (или) косвенного участия одной организации в другой, превышающей 25%. ОПРЕДЕЛЕНИЕ ДОЛИ ПРЯМОГО УЧАСТИЯ Согласно пп. 1 п. 2 ст. 105.1 Налогового Кодекса РФ, доля прямого участия одной организации в другой организации может быть рассчитана тремя способами:

- расчет непосредственно принадлежащей одной организации доли голосующих акций другой организации (способ 1);

- расчет непосредственно принадлежащей одной организации доли в уставном (складочном) капитале (фонде) другой организации (способ 2);

- расчет непосредственно принадлежащей одной организации доли, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов) (способ 3).

Ниже представлены примеры расчетов. Пример.

Как определить долю косвенного участия одной компании в другой организации?

Существует организация Х – ее акциями владеют фирмы A, B, Y соответственно в таких пропорциях: 20%, 30%, 50%. Сама организация Х участвует в акционерном капитале фирмы Y с долей 60%. В правоотношениях участвует и компания Z, у которой 40% акций организации Y.

Нужно посчитать фактические доли фирм A, B, Z в капиталах X, Y. Данные можно представить в виде рисунка: Доля компании X в самой себе составляет 30% (считаем путем умножения 60% * 50%). Эта доля распределяется между всеми участниками перекрестного владения пропорционально их долям.

Долю каждого участника следует умножить на значение 1.429 (определено по формуле (1 / (1 – 0.3))).

Перекрестное участие в акционерном капитале

Cdb = Аdb: (1 – Aab x Aba), где Cdb - фактическая доля участия организации D в организации B,Аdb - прямая доля участия организации D в организации B.Таким образом, фактическое участие организации D в капитале организации B составляет:45% : (1 – 50% x 40%) = 56%.Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:56 x 40 = 22,4%. Пример С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле: N = (E – A)–1, где N - матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);A - матрица, в которой отражена прямая доля участия фирмы в других организациях;E - единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

Перекрестное владения акциями (долями)

Результаты расчетов можно свести в таблицу: Организация Собственник (с корректировкой на перекрестное участие и без нее) А B Z X,Y с без с без с без с без X 20 28.6 30 42.8 20 28.6 30 0 Y 12 17.2 18 25.7 40 57.1 30 0 Компании, организующие перекрестное участие в акционерном капитале, стремятся достичь следующих целей:

- Перекрестное владение рассматривается как превентивная мера, защищающая организацию от враждебных поглощений путем приобретения контрольного пакета акций. Стоит сказать, что закон не предусматривает возможности для эмитента владеть собственными акциями – в некоторых случаях (перечень которых приведен в ФЗ «Об АО») это вовсе запрещено. Однако аффилированная компания может обладать акциями головной столько времени, сколько это необходимо.

- Понижение прозрачности структуры собственности АО.

Как определить долю прямого и косвенного участия одной организации в другой?

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств) Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже)6. ПримерУставный капитал ООО «Пассив» составляет 80 млн руб. Номинальная стоимость доли ООО «Актив» составляет 20 млн руб.

Соответственно, доля прямого владения «Актива» составляет:20 млн руб. : 80 млн руб. x 100% = 25%. Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Определение прямой доли участия в случае наличия собственных акций (долей), принадлежащих организации В случае наличия собственных акций (долей), принадлежащих организации (то есть в случае прямого участия организации в собственном капитале), при расчете доли прямого участия других организаций в этой организации необходимо учитывать тот факт, что, согласно Федеральным законам «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», собственные акции, приобретенные организацией, не являются голосующими. Как следствие, эти акции исключаются из расчета доли участия одной организаций в другой. Пример. Акционерный капитал ЗАО «А» состоит из 5 тыс.

акций, из которых 2,9 тыс. акций находятся в собственности ОАО «В», 1 тыс. акций в собственности ОАО «С». Оставшаяся часть (1,1 тыс. акций) выкуплена непосредственно самой компаний — ЗАО «А».

Косвенное участие путем владеня акциями дочерней компании

Инфо

Схема перекрестного владения может быть реализована следующим образом: Основное общество учреждает дочернее общество и оплачивает его уставный капитал своими акциями. Таким образом, дочерняя организация получает акции основного общества, а основная — дочерней. Спорные вопросы перекрестного владения Тот факт, что перекрестное владений с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение.

В России законодательных ограничений на перекрестное участие не установлено. Так, п. 3 ст.

Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:50 x 90 x 75 = 33,75%,по второй:75 x 25 = 18,75%.4. Суммируем результаты:33,75 + 18,75 = 52,5%.Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми. Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами. Особые случаи Согласно Налоговому кодексу9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами.

А в А = 0%, доля участия A в B = 55%, доля участия A в C = 0%;2 й ряд: доля участия B в B = 0%, B в А =0%, B в С = 40%;3 й ряд: доля участия C в A = 30%, C в С = 0%, С в B = 0%. Таким образом, доля фактического участия организации A в организации B составит 58,9%. Руководствоваться или нет предложенными Минфином России формулами - право компании.

По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством. В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами.

Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2. «Кольцевое» владение»Кольцевое» владение - ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании. В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:1) определение доли косвенного участия фирмы в собственном капитале;2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.